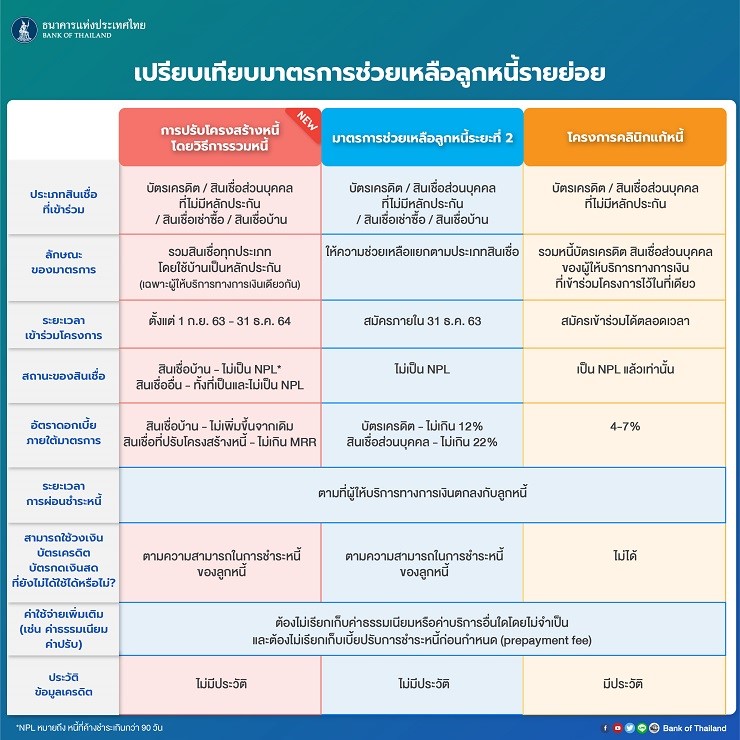

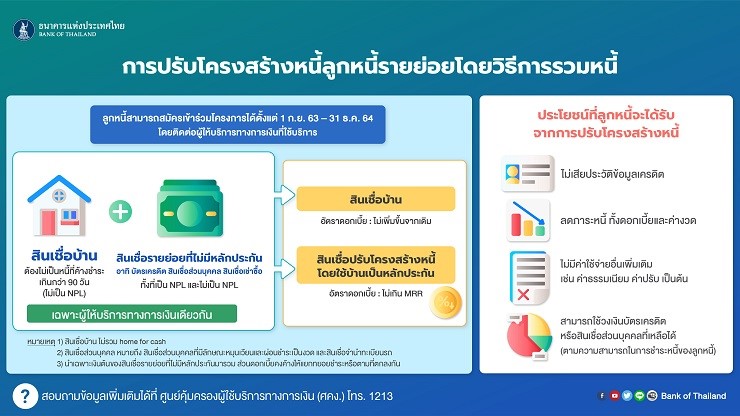

ตามที่แบงก์ชาติได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจาก COVID-19 เพื่อบรรเทาปัญหาของลูกหนี้มาอย่างต่อเนื่องนั้น ปัจจุบัน สถานการณ์ทางเศรษฐกิจยังมีความไม่แน่นอนสูง ภาคธุรกิจบางส่วนยังไม่สามารถดำเนินกิจการได้ตามปกติ ส่งผลกระทบต่อรายได้ของประชาชนทั่วไป ดังนั้น เพื่อเป็นทางเลือกในการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติม แบงก์ชาติได้ร่วมกับสถาบันการเงินและสถาบันการเงินเฉพาะกิจในการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้รายย่อยด้วยวิธีการรวมหนี้

วิธีการรวมหนี้

ลูกหนี้สามารถนำสินเชื่อรายย่อยประเภทอื่นที่อยู่ภายใต้ผู้ให้บริการทางการเงิน หรือบริษัทในกลุ่มธุรกิจทางการเงินของผู้ให้บริการทางการเงินเดียวกัน อาทิ บัตรเครดิต สินเชื่อส่วนบุคคลภายใต้การกำกับ และสินเชื่อที่เกิดจากการให้เช่าซื้อ มารวมหนี้กับสินเชื่อเพื่อที่อยู่อาศัยเพื่อใช้ประโยชน์จากหลักประกัน ซึ่งจะทำให้ผู้ให้บริการทางการเงินสามารถลดอัตราดอกเบี้ยในส่วนของสินเชื่อรายย่อยประเภทอื่นให้เหลือไม่เกินอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (Minimum Retail Rate: MRR) และขยายระยะเวลาการชำระหนี้ตามความสามารถของลูกหนี้ โดยที่ผู้ให้บริการทางการเงินต้องให้ข้อมูลที่ครบถ้วนเพียงพอต่อการตัดสินใจของลูกหนี้ เช่น ข้อดีข้อเสียของการเข้าร่วมมาตรการ ข้อมูลเปรียบเทียบภาระหนี้เดิมกับภาระหนี้ใหม่ และทางเลือกการปรับปรุงโครงสร้างหนี้รูปแบบอื่นที่ลูกหนี้สามารถทำได้

ทั้งนี้ ลูกหนี้สามารถแจ้งความประสงค์เข้าร่วมมาตรการและแสดงข้อมูลว่าได้รับผลกระทบต่อผู้ให้บริการทางการเงินได้ตั้งแต่วันที่ 1 กันยายน 2563 ถึง 31 ธันวาคม 2564

ประโยชน์ที่ลูกหนี้จะได้รับจากการรวมหนี้

– ช่วยลดภาระการชำระหนี้โดยที่ลูกหนี้ไม่เสียประวัติข้อมูลเครดิต

– ไม่มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าธรรมเนียม หรือค่าบริการอื่นใด รวมทั้งไม่ต้องจ่ายเบี้ยปรับการชำระหนี้ก่อนกำหนด (prepayment fee)

– ยังสามารถใช้วงเงินบัตรเครดิตหรือสินเชื่อส่วนบุคคลภายใต้การกำกับที่มีลักษณะหมุนเวียนที่ยังเหลือได้