เศรษฐกิจไทยเปิดศักราชใหม่ปีชวดด้วยความหวังว่าจะกลับมาขยายตัวดีกว่าปีกุน กลับกลายเป็นได้แค่เพียงเดินประคองตัวเท่านั้น เนื่องจากได้รับผลกระทบจากโรคไวรัสโคโรน่าหรือโควิด-19 (COVID-19) ปัญหาภัยแล้งที่รุนแรงกว่าที่คาด และพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณพ.ศ. 2563 ที่ล่าช้า โควิด 19 แพร่ระบาดทั่วโลกมากว่าครึ่งปีมีผู้ติดเชื้อสะสมมากกว่า 8 ล้านคน แต่สถานการณ์ในประเทศแถบอเมริกายังน่าเป็นห่วง แม้จะเริ่มผ่อนคลายลงบ้างจากจำนวนผู้ติดเชื้อในกลุ่มเอเชียที่ชะลอลง และความคืบหน้าล่าสุดของการพัฒนาวัคซีนที่คาดว่าจะเป็นปัจจัยสำคัญที่ช่วยปลดล็อกสถานการณ์ได้ บทความนี้ขอชวนผู้อ่านมองข้ามไปในอนาคตช่วงหลังวิกฤติโควิด 19 ว่าเศรษฐกิจโลกและเศรษฐกิจไทย รวมถึงบริบทของสังคมและฐานวิถีชีวิตใหม่ (new normal) จะเปลี่ยนไปอย่างไร เพื่อรับมือกับการเปลี่ยนแปลงนี้

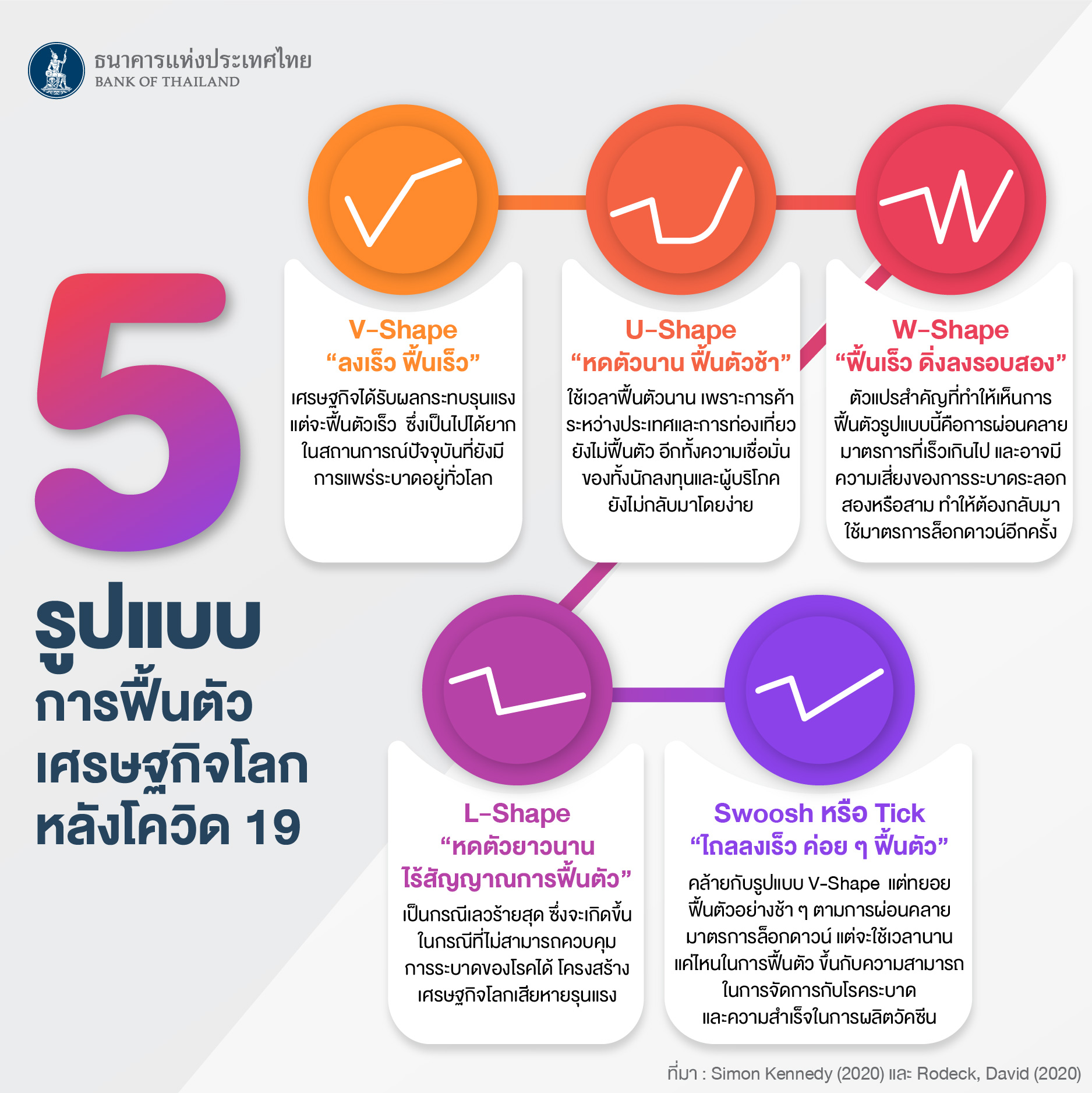

เศรษฐกิจเริ่มกลับมาฟื้นตัวและเดินหน้าต่อไปได้บ้าง จากสถานการณ์ COVID-19 ในปัจจุบันจะเริ่มดีขึ้น แนวโน้มการฟื้นตัว ยังคงเต็มไปด้วยความไม่แน่นอน ดังนั้น ความน่าสนใจต่อไปก็คือ เศรษฐกิจจะฟื้นตัวในลักษณะใด ซึ่งขณะนี้นักวิเคราะห์และนักเศรษฐศาสตร์ทั่วโลกมีการพูดถึงลักษณะการฟื้นตัวทางเศรษฐกิจอยู่ 5 รูปแบบด้วยกัน ที่ธนาคารแห่งประเทศไทยได้นำมาเผยแพร่ ดังนี้

1. V-Shape

การฟื้นตัวแบบ V-Shape เกิดจากเศรษฐกิจดิ่งลงต่ำสุดอย่างรวดเร็ว แต่ก็ฟื้นตัวกลับมาอยู่ที่ระดับเดิมก่อนที่จะเกิดวิกฤติได้อย่างรวดเร็วเช่นกัน เพราะฉะนั้นการฟื้นตัวรูปแบบนี้ คือการฟื้นตัวรูปแบบหนึ่งที่หลายคนคาดหวังให้เกิดมากที่สุด เพราะฟื้นตัวได้เร็ว และสะท้อนว่าการที่เศรษฐกิจตกต่ำในช่วงเวลาหนึ่ง ไม่ได้มีผลต่อเศรษฐกิจในระยะยาว ตัวอย่างเช่น ประเทศจีน แม้เกิดวิกฤติ COVID-19 แต่เศรษฐกิจฟื้นตัวได้ค่อนข้างเร็ว เพราะกำลังซื้อภายในประเทศ ตลอดจนโครงสร้างทางเศรษฐกิจที่จีนได้ลดการพึ่งพิงตลาดต่างประเทศมาในระดับหนึ่งแล้วก่อนเกิดวิกฤติ

2. U-Shape

การฟื้นตัวแบบ U-Shape คล้ายกับ V-Shape แต่ต่างกันที่ผลกระทบที่ได้รับจากวิกฤติจะกินระยะเวลายาวนานกว่า และใช้ระยะเวลาในการฟื้นตัวนานกว่า ก่อนที่อัตราการขยายตัวทางเศรษฐกิจจะกลับเข้าสู่ระดับเดิมเป็นปกติเหมือนก่อนเกิดวิกฤติ ตัวอย่างการฟื้นตัวแบบนี้ เช่น ในปี 1990 ผลพวงจากวิกฤตการณ์สถาบันเงินกู้เพื่อที่อยู่อาศัย ซึ่งเกิดขึ้นในช่วงปี 1980 ได้กลับมาสร้างปัญหาให้กับเศรษฐกิจสหรัฐฯ อีกครั้ง เนื่องจากธนาคารกลับมาปล่อยกู้อย่างหละหลวม ทำให้ฟองสบู่แตกในภาคอสังหาริมทรัพย์ ส่งผลให้เศรษฐกิจของสหรัฐฯ เข้าสู่ภาวะถดถอยเป็นเวลากว่า 4 ไตรมาส ก่อนที่จะฟื้นตัวกลับมาได้ในช่วงต้นปี 1991

3. W-Shape

W-Shape หรือเรียกอีกอย่างหนึ่งว่า Double-Dip คือ การเกิดวิกฤติเศรษฐกิจตกต่ำ และฟื้นตัวกลับขึ้นมาอย่างรวดเร็ว หลังจากนั้นก็เกิดวิกฤติซ้ำสองอีกรอบจนเศรษฐกิจตกต่ำอีกครั้ง โดยการฟื้นตัวในรอบแรกนั้นบางครั้งจะเรียกว่า Bear Market Rally หรือการปรับตัวขึ้นหลังตลาดหมี เศรษฐกิจปรับตัวขึ้นหลังภาวะเศรษฐกิจถดถอย และสุดท้ายก็ถดถอยอีกครั้ง เช่น ในปี 1980 เศรษฐกิจของสหรัฐฯ เกิดภาวะถดถอย เนื่องจากปัญหาฟองสบู่แตกในภาคอสังหาริมทรัพย์ ซึ่งเป็นผลพวงมาจากวิกฤตการณ์สถาบันเงินกู้เพื่อที่อยู่อาศัย โดยขณะที่เศรษฐกิจถดถอยอยู่แล้วนั้น ยังถูกซ้ำเติมด้วยภาวะเงินเฟ้อเป็นตัวเลข 2 หลัก ซึ่งเป็นผลมาจากราคาน้ำมันที่พุ่งขึ้นอย่างรวดเร็ว จากการปฏิวัติในอิหร่าน เศรษฐกิจจึงถดถอยถึงสองครั้งต่อเนื่องกัน โดยในช่วงวิกฤติ COVID-19 มาตรการล็อคดาวน์ถือเป็นตัวแปรสำคัญที่อาจทำให้เห็นการฟื้นตัวแบบนี้ เพราะหากมีการผ่อนคลายมาตรการล็อคดาวน์ที่รวดเร็วจนเกินไป และเกิดการระบาดระลอก 2 ทำให้ต้องกลับมาล็อคดาวน์อีก ก็มีโอกาสที่เศรษฐกิจจะช็อตและตกต่ำหรือถดถอยรอบสองได้

4. Swoosh-Shape

เป็นการฟื้นตัวที่มีรูปแบบเหมือนสัญลักษณ์ของแบรนด์ไนกี้ (Nike) โดยการฟื้นตัวแบบ Swoosh-Shape เกิดจากการที่เศรษฐกิจตกต่ำอย่างรวดเร็วแล้วก็ค่อยๆ ไต่ระดับฟื้นตัวอย่างช้าๆ หมายความว่า ค่อนข้างใช้เวลานานกว่าที่อัตราการขยายตัวทางเศรษฐกิจจะกลับมาเทียบเท่าตอนก่อนเกิดวิกฤติเศรษฐกิจ แต่สุดท้ายเมื่อกลับมาได้ ก็ไปในแนวโน้มที่ดีและพุ่งขึ้นเหมือนเดิม โดยหากเทียบกับวิกฤติ COVID-19 แล้ว ถือว่าเป็นการทยอยฟื้นตัว เหมือนกับการที่ค่อยๆ ผ่อนคลายมาตรการล็อคดาวน์ ทำให้การค้า การเดินทางระหว่างประเทศในช่วงแรกยังคงทำได้จำกัด ซึ่งจะใช้เวลานานแค่ไหนไม่รู้ จะเหมือนสัญลักษณ์ของแบรนด์ไนกี้หรือไม่ หรือจะชันกว่าก็ขึ้นอยู่กับการระบาดของโรค การจัดการโรค และวัคซีน

5. L-Shape

การฟื้นตัวแบบ L-Shape เป็นการฟื้นตัวที่หลายคนคงไม่อยากให้เกิดขึ้น เพราะเป็นระดับการฟื้นตัวทางเศรษฐกิจที่เหมือนจะดีขึ้น แต่ดีขึ้นได้ไม่เท่าเดิม กล่าวคือ เมื่อเศรษฐกิจปรับลดลง อัตราการขยายตัวไม่สามารถกลับมาเทียบเท่าได้กับระดับก่อนหน้าที่จะเกิดวิกฤติ ทำให้ภาวะเศรษฐกิจซบเซาต่อเนื่องยาวนานจนไม่รู้ว่าเมื่อไหร่จะกลับมาอยู่ในระดับเดิมได้ รูปแบบการฟื้นตัวแบบนี้ เคยเกิดขึ้นหลายครั้ง เช่น ปี 2008 สหรัฐอเมริกาเกิดวิกฤติซับไพร์ม ต้องใช้เวลานานกว่า 6 ปี กว่าที่เศรษฐกิจจะกลับมาอยู่ในระดับเดิมก่อนเกิดวิกฤติ หรือเหตุการณ์ที่หลายคนกลัวว่าจะเป็นแบบนั้นหรือแย่กว่านั้นก็คือ The Great Depression ในปี 1929 ซึ่งต้องใช้เวลายาวนานกว่า 10 ปี กว่าเศรษฐกิจจะกลับมาดังเดิม

อย่างไรก็ตาม 5 รูปแบบการฟื้นตัวนี้ เป็นรูปแบบพื้นฐาน โดยการวิเคราะห์เศรษฐกิจยังมีตัวแปรอีกมาก และอาจจะมีรูปแบบการฟื้นตัวแบบอื่นเพิ่มเข้ามา อย่างในสหรัฐอเมริกาเอง เริ่มมีการพูดถึงการฟื้นตัวทางเศรษฐกิจรอบนี้ว่าอาจจะเป็นแบบ K-Shape คือ หลังเกิดวิกฤติเศรษฐกิจจะมีบางกลุ่มธุรกิจที่ได้รับผลกระทบเชิงบวก มีการฟื้นตัวและเด้งกลับมาได้เลย ขณะที่บางกลุ่มธุรกิจไม่ฟื้นตัว รวมถึงยังตกต่ำลง จึงแยกออกมาเป็นเหมือนตัว K อย่างชัดเจน

ตัวอย่างเช่น หลังเกิดวิกฤติ COVID-19 เศรษฐกิจของสหรัฐฯ เริ่มกลับมาฟื้นตัวได้บ้าง บริษัทยักษ์ใหญ่สามารถฟื้นกลับมาได้แล้ว เช่น บริษัท Apple Inc. หุ้นของบริษัททะยานขึ้นสู่ระดับ 2 ล้านล้านดอลลาร์สหรัฐฯ ขณะที่บริษัทขนาดกลางและขนาดเล็ก ไม่สามารถก้าวผ่านภาวะเศรษฐกิจตกต่ำไปได้ สิ่งที่น่ากังวลเกี่ยวกับการฟื้นตัวแบบนี้ ก็คือ จะเกิดความเหลื่อมล้ำทางเศรษฐกิจอย่างชัดเจนและมากขึ้นเรื่อยๆ

ท้ายที่สุดแล้วแม้จะยังไม่รู้ว่าเศรษฐกิจจะฟื้นตัวอย่างไร แต่โลกของการลงทุนก็ยังคงเกี่ยวข้องและเชื่อมโยงกับเศรษฐกิจ รวมถึงยังมีตัวแปรอื่นๆ ทางเศรษฐกิจที่ผู้ลงทุนควรศึกษาและทำความเข้าใจก่อนตัดสินใจลงทุน